Felnagyítjuk az apró betűket.

Semmilyen meglepetés nem érhet téged az autóbiztosításokkal kapcsolatban, hiszen a szerződésben és a mindenféle vonatkozó szabályzatokban részletesen le van írva minden, bizonyára alaposan végig olvastad, mielőtt aláírtad a pontozott vonalon. Vagy mégsem?

Talán mégsem. Az adatokat még csak-csak ellenőrizni szoktuk, de sok oldalas jogi szövegeket nem olvasgatunk, ha pedig olvasgatnánk, akkor is elfelejtenénk előbb-utóbb, mi volt a 3.§ negyedik bekezdésének a) pontjában. A különböző társaságok különböző konstrukciói eltérnek egymástól, általános igazság viszont, hogy érdemes alaposan tájékozódni és megismerni a biztosítási feltételeket, sokkal értelmesebb foglalatosság, mint aztán szidni a biztosítót, hogy nem fizet, miközben szerződés szerint nem is kell neki. A következő tudnivalók is hasznosak lehetnek, ha autót veszel vagy a meglévőre kötnél új biztosítást.

Kötelező megkötnöd, de így is lehet, hogy fizetned kell, ha bajt okozol

A kötelező gépjármű-felelősségbiztosítás (kgfb) neve kifejezi, hogy elvileg ezzel minden forgalomban lévő autó fedezve van. Elvileg. A díjhátralék miatti felmondáson túl is vannak azonban okok, amikor az általad okozott baleset esetén neked kell helyt állnod, mert a biztosító nem fog, vagy nem száz százalékig.

Ilyen például, ha az amúgy érvényes kgfb-s autót jogosítvány nélkül vezeti valaki, vagy jogosítvánnyal, de ittasan/bedrogozva/begyógyszerezve, vagy a tulajdonos/üzembentartó engedélye nélkül, esetleg a kocsi rossz műszaki állapota miatt következik be a baj, vagy versenyzés, javítás vagy karbantartás közben, netán az autónak nincs érvényes műszakija, kivonták a forgalomból. Ilyen esetekben a biztosító – az okoktól függően – csak részben, vagy egyáltalán nem téríti az okozott kárt, szóval csak okosan!

Ha minden stimmel, de csak úgy sikerül levenned a hűtőládát a tetőcsomagtartóról, hogy az a mellette lévő kocsi motorháztetőjén támaszkodik meg, vagy ha az otthoni kísérletezéshez beszerzett urán sugárzása összezavarja a szomszédod szedánjának fedélzeti rendszerét, akkor se fog helyetted kártéríteni a biztosító.

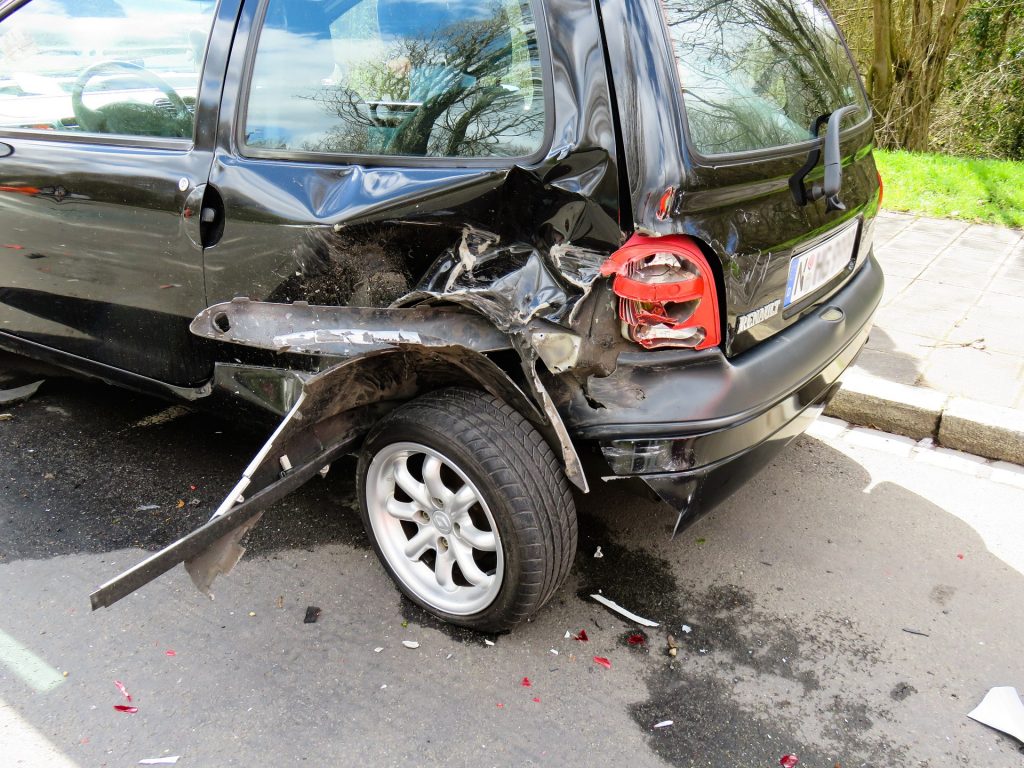

Az önrész elronthatja a bulit

A casco a saját magunk által okozott (például benézett kapubeálló, elfelejtett beton virágláda stb.), vagy más által meg nem térített kár (jégeső, kóbor kutya stb.) fedezésére szolgál. Az olcsóbb díjú cascónál viszont magasabb az önrész, amelyet általában a százalék-minimum összeg konstrukcióban szokták megadni, és mindig az érvényes, amelyik neked rosszabb.

Például 20% és 200 ezer forint esetén, ha félmillió a kár, hiába lenne csak 100 ezer forint a százalékos önrész, 200-at kell fizetned, pontosabban annyival kapsz kevesebbet a biztosítótól. Ha hárommillió forint a kár, akkor viszont nem úszod meg 200 ezer forint veszteséggel, mert akkor a százalék számít, ami ugye 600 ezerre jön ki. Magasabb összegű cascónál kisebb az önrész mértéke – fontos, hogy szerződéskötésnél tisztában legyél ezzel, ne egy százezres kárnál lepődj meg, hogy nem kapsz egy forintot se.

Nem kevésbé fontos, hogy mire vonatkozik a casco. A teljes körű nagyjából minden életszerű kockázatra – elemi kár, tűz, törés, lopás –, de ha csak a lopástól félsz, akkor spórolhatsz a díjon, aztán reménykedhetsz, hogy nem dől rá egy fa az autódra. Fontos még a „területi hatály”, létezhet, hogy csak belföldi káreseménynél vagy Európában térít a biztosító, de akkor sem mindig. Ha például versenyezni mész, de nem adja ki a J3 sodrós, ugyanúgy hamar és pénz nélkül lezáródik az ügymenet, mintha egy tömegrendezvényt színesítenek a kocsid felgyújtásával, vagy ha a szerződéskötés után beszereltetsz egy drága extrát, amely megsérül, vagy ha kiszakad a futómű, mert azt hitted, a rozsda tartja még egy ideig. Netán, ha bankrablás után üldöznek a rendőrök, ezért kénytelen vagy kicsit gyorsabban áthaladni a fekvőrendőrön.

A felsoroltak között vannak kis valószínűséggel bekövetkező esetek, azt viszont legkésőbb most megtudtad, hogy nemcsak nem szabad, nem is érdemes egy fröccs után autóba ülni, mert egy személyi sérülés nélküli koccanás akár milliós költségét is neked kell fizetni. Meg az is hasznos, hogy alaposan tájékozódj biztosításkötés előtt!

Mázlid van, ha az Allianznál van biztosításod

Épp elég bosszúság, ha kárt szenvedsz, nem kell még a kárbejelentéssel és kárügyintézéssel is fokozni: az Allianz megújult kárbejelentője egyszerű, felhasználóbarát, könnyen és gyorsan használható, ráadásul cascónál egyféle önrész van, jóval áttekinthetőbb a rendszer. A gépjármű-kárbejelentés után csak annyi a dolgod, hogy a kapott linkre feltöltöd a szükséges fényképeket, ezek alapján megajánlanak egy kárösszeget. Ha elfogadod, utalják a pénzt, ha nem, akkor akár a saját szerelődnél is megjavíttathatod a kocsid, aztán küldheted róla a számlát.

A cikk elkészítésében együttműködő partnerünk volt az Allianz Hungária.

Itt állíthatod be, hogy a Player az elsők között legyen a Google keresőben